01.09.2020

Kassensturz

Kassensturzfähigkeit: Kassenaufzeichnungen müssen jederzeit einen Abgleich von Sollbestand und Istbestand gewährleisten.

Kassengesetz

Gesetz zum Schutz vor Manipulation an digitalen Grundaufzeichnungen vom 22. Dezember 2016.

Das Kassengesetz beinhaltet eine Änderung der Abgebanordnung (AO). Folgende Paragraphen sind neu oder wurden ergänzt:

§146 Neufassung: Die Buchungen und die sonst erforderlichen Aufzeichnungen sind einzeln, vollständig, richtig, zeitgerecht und geordnet vorzunehmen. Kasseneinnahmen und Kassenausgaben sind täglich festzuhalten.

§146 Neufassung: Die Buchungen und die sonst erforderlichen Aufzeichnungen sind einzeln, vollständig, richtig, zeitgerecht und geordnet vorzunehmen. Kasseneinnahmen und Kassenausgaben sind täglich festzuhalten.- §146aOrdnungsvorschrift.. für die Buchführung und für Aufzeichnungen mittels elektronischer Aufzeichnungssysteme.

[Auszug]

Wer aufzeichnungspflichtige Geschäftsvorfälle oder andere Vorgänge mit Hilfe eines elektronischen Aufzeichnungssystems erfasst, hat ein elektronisches Aufzeichnungssystem zu verwenden, das jeden aufzeichnungspflichtigen Geschäftsvorfall und anderen Vorgang einzeln, vollständig, richtig, zeitgerecht und geordnet aufzeichnet. Das elektronische Aufzeichnungssystem und die digitalen Aufzeichnungen nach Satz 1 sind durch eine zertifizierte technische Sicherheitseinrichtung zu schützen. Diese zertifizierte technische Sicherheitseinrichtung muss aus einem Sicherheitsmodul, einem Speichermedium und einer einheitlichen digitalen Schnittstelle bestehen. Die digitalen Aufzeichnungen sind auf dem Speichermedium zu sichern und für Nachschauen sowie Außenprüfungen durch elektronische Aufbewahrung verfügbar zu halten. Es ist verboten, innerhalb des Geltungsbereichs dieses Gesetzes solche elektronischen Aufzeichnungssysteme, Software für elektronische Aufzeichnungssysteme und zertifizierte technische Sicherheitseinrichtungen, die den in den Sätzen 1 bis 3 beschriebenen Anforderungen nicht entsprechen, zur Verwendung im Sinne der Sätze 1 bis 3 gewerbsmäßig zu bewerben oder gewerbsmäßig in den Verkehr zu bringen.

[Auszug Ende]

- §146b Kassen-Nachschau: Zur Prüfung der Ordnungsmäßigkeit der Aufzeichnungen und Buchungen von Kasseneinnahmen und Kassenausgaben können die damit betrauten Amtsträger der Finanzbehörde ohne vorherige Ankündigung und außerhalb einer Außenprüfung, während der üblichen Geschäfts- und Arbeitszeiten Geschäftsgrundstücke oder Geschäftsräume von Steuerpflichtigen betreten, um Sachverhalte festzustellen, die für die Besteuerung erheblich sein können (Kassen- Nachschau).

- §379 wie folgt geändert bzw. neugefasst:

[Auszug]

a) Absatz 1 Satz 1 wird wie folgt gefasst:

Ordnungswidrig handelt, wer vorsätzlich oder leichtfertig

- Belege ausstellt, die in tatsächlicher Hinsicht unrichtig sind,

- Belege gegen Entgelt in den Verkehr bringt,

- nach Gesetz buchungs- oder aufzeichnungspflichtige Geschäftsvorfälle oder Betriebsvorgänge nicht oder in tatsächlicher Hinsicht unrichtig aufzeichnet oder aufzeichnen lässt, verbucht oder verbuchen lässt,

- entgegen § 146a Absatz 1 Satz 1 ein dort genanntes System nicht oder nicht richtig verwendet,

- entgegen § 146a Absatz 1 Satz 2 ein dort genanntes System nicht oder nicht richtig schützt oder

- entgegen § 146a Absatz 1 Satz 5 gewerbsmäßig ein dort genanntes System oder eine dort genannte Software bewirbt oder in den Verkehr bringt und dadurch ermöglicht, Steuern zu verkürzen oder nicht gerechtfertigte Steuervorteile zu erlangen.

[Auszug Ende]

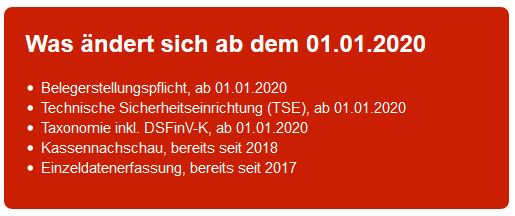

Gesetzliche Änderungen seit dem 01.01.2020

Das Gesetz zum Schutz vor „Manipulationen an digitalen Grundaufzeichnungen“, vom 22.Dezember 2016 sieht vor, das elektronische Aufzeichnungssysteme ab dem 01. Januar 2020 wirksamer vor Eingriffen und Manipulationen geschützt werden sollen. Die wesentlichen Punkte sind:

- Das elektronische Aufzeichnungssystem muss über eine zertifizierte technische Sicherheitseinrichtung verfügen (§146a Abs. 1 AO). Der Einsatz ist verpflichtend.

- Es besteht eine „Belegausgabepflicht (§146a Abs. 2 AO), sowie eine mögliche Befreiung von dieser Pflicht nach §148 und dem Ermessen der Finanzbehörden.

- Die technische Sicherheitseinrichtung muss durch das Bundesamt für Sicherheit in der Informationstechnik (BSI) zertifiziert werden (§146a Abs. 3 AO).

- Es besteht eine Meldepflicht für elektronische Aufzeichnungssysteme an das zuständige Finanzamt (§146a Abs. 4 AO). Neben dem Namen und der Steuernummer des Steuerpflichtigen, muss u. a. auch die Anzahl der verwendeten elektronischen Aufzeichnungssysteme, deren Seriennummern, Datum der Anschaffung, aber auch das Datum der Außerbetriebnahme, dem Finanzamt gemeldet werden.

Kassensicherungsverordnung

Kassensicherungsverordnung (KassenSichV) vom 06. Oktober 2017.

Verordnung zur Bestimmung der technischen Anforderungen an elektronische Aufzeichnungs- und Sicherungssysteme im Geschäftsverkehr.

In der KassenSichV werden die Aufzeichnungssysteme, die Protokollierung von digitalen Grundaufzeichnungen und deren Speicherung, spezifiziert. Weiterhin wird in der KassenSichV auf die Anforderungen an den Beleg, eine einheitliche digitale Schnittstelle und die Anforderungen an die technische Sicherheitseinrichtung, eingegangen.

BMF Schreiben zu o.g. Ausführungen

BMF Schreiben vom 29. Mai 2018: Kassen-Nachschau / offene Ladenkasse: Der Kassen-Nachschau unterliegen u.a. Registrierkassen oder computergestützte Kassensysteme sowie offene Ladenkassen (summarische, retrograde Ermittlung der Tageseinnahmen sowie manuelle Einzelaufzeichnungen ohne Einsatz technischer Hilfsmittel).

Die Kassen-Nachschau stellt ein Verfahren dar, zur zeitnahen Prüfung der Ordnungsmäßigkeit der Kassenaufzeichnungen und deren ordnungsmäßige Übernahme in die Buchhaltung.

BMF-Schreiben vom 19. Juni 2018: Einzelaufzeichnungspflicht / Grundsätze der Einzelaufzeichnung. Das Schreiben geht auf die Einzelaufzeichnungspflicht nach §146 Abs. 1 der AO und deren Grundsätze ein. Die Pflicht gilt grundsätzlich unabhängig davon, ob der Steuerpflichtige ein elektronisches Aufzeichnungssystem oder eine offene Ladenkasse verwendet.

BMF Schreiben vom 17. Juni 2019: Einführung des § 146a AO durch das Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen vom 22. Dezember 2016; Anwendungserlass zu § 146a AO

BMF Schreiben vom 11. Juli 2019: Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Auf-zeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD)

Alle veröffentlichten Schreiben des BMF können auf den Internetseiten des Bundesministeriums für Finanzen heruntergeladen werden (

www.bundesfinanzministerium.de).

CASIO Europe GmbH, System Division ECR, ist Mitglied im Taxonomie-Arbeitskreis.

Dieser Arbeitskreis wurde durch den DFKA e.V. pilotiert. Weitere Mitglieder im Arbeitskreis sind u.a. das Bundesamtzentralamt für Steuern, das Bundesamt für Sicherheit in der Informationstechnik (BSI), die Bundesdruckerei, das Bayrische Landesamt für Steuern, die Oberfinanzdirektionen von Niedersachsen, Nordrhein-Westfalen und Karlsruhe sowie die DATEV und weitere Hersteller.